Bài viết giới thiệu các công cụ tài chính xanh (phát thải các bon, trái phiếu xanh, cổ phiếu xanh), các chỉ số tài chính xanh và các thị trường tài chính xanh, từ đó phân tích thực trạng của việc hình thành và phát triển các thị trường tài chính xanh này.

Các loại thị trường tài chính xanh

Thị trường carbon

Mua bán phát thải carbon hay giới hạn và giao dịch carbon là một dạng của mua bán phát thải, nhằm vào lượng phát thải carbon (tính theo đơn vị tấn hay đơn vị tương đương lượng khí thải CO2). Năm 2005, tại Hội nghị G8 về biến đổi khí hậu (BĐKH), các tập đoàn kinh tế lớn nổi tiếng trên thế giới như: Toyota, Ford, British Airway, Unilever… đã nhóm họp, bàn thảo và cùng thống nhất một cơ cấu chính sách lâu dài về giá cả bao hàm tất cả các cơ sở chủ yếu sản sinh ra hiệu ứng nhà kính. Đây là dấu hiệu hình thành thị trường mua bán phát thải CO2 đầu tiên.

Theo Point Carbon (2011), giá trị của thị trường mua bán phát thải cacbon đã lên đến gần 92 tỷ Euro. Trong đó, Liên minh châu Âu (EU) là trung tâm của thị trường giao dịch. Từ ngày 1/1/2012, EU bắt đầu áp dụng Kế hoạch giao dịch phát thải carbon mang tên EUETS, trong đó hệ thống giao dịch phát thải sẽ thu phí các hãng hàng không có các chuyến bay diễn ra trong khu vực EU, dựa trên lượng khí thải cacbon được sản sinh ra. Mức xả khí thải CO2 được cho phép sẽ bị giảm theo thời gian và vì vậy, tổng lượng khí thải sinh ra ra từ các máy bay tại địa phận châu Âu cũng sẽ giảm.

Tuy nhiên, kế hoạch của EU đã vấp phải sự phản đối của Trung Quốc, Hoa Kỳ, Canada với lý do gây ảnh hưởng tiêu cực đến lợi nhuận của các công ty hàng không và vi phạm hiệp ước hàng không. Nhìn chung, cho tới nay, nhiều quốc gia trên thế giới chưa có thị trường mua bán carbon cũng như chưa hình thành thuế carbon. Ở những nước có hoạt động mua bán carbon hoặc thuế carbon, đây vẫn là vấn đề gây tranh cãi, chưa thống nhất và nhất quán để tạo thành thị trường mua bán carbon chung.

Thị trường trái phiếu xanh

Theo kết quả của nhóm nghiên cứu trái phiếu xanh Công ty tài chính Quốc tế IFC (2017), trái phiếu xanh được phát hành trong lĩnh vực năng lượng chiếm tỷ trọng lớn nhất phù hợp với việc phát thải carbon và nguồn năng lượng tái tạo ngày càng trở nên cạn kiệt. Theo IFC, cấu trúc thị trường trái phiếu xanh về cơ bản luồng vốn từ phát hành trái phiếu xanh giống trái phiếu thông thường, song đối tượng nhà đầu tư, tạo lập thị trường và danh mục đầu tư đều hướng tới danh mục hướng tới cộng đồng và đảm bảo mục tiêu phát triển bền vững.

Để thúc đẩy thị trường trái phiếu xanh phát triển, cần tạo lập đồng bộ thị trường từ điều tiết và hỗ trợ của Chính phủ, Bộ Tài chính, ngân hàng trung ương tới lĩnh vực tài chính, có sự tham gia của các ngân hàng thương mại, các quỹ và các doanh nghiệp (DN) trong các lĩnh vực phát triển bền vững như nguồn nước, vận tải hiệu quả, năng lượng tái tạo, nông lâm nghiệp, bất động sản tới vấn đề về ô nhiễm môi trường…

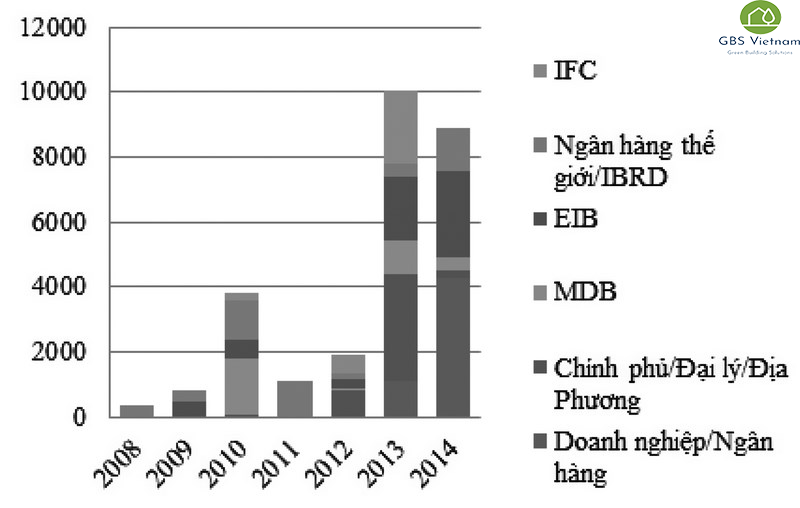

Phát hành trái phiếu xanh hàng năm – toàn cầu (triệu USD)

Theo thống kê của IFC, năm 2007, thị trường trái phiếu xanh đón nhận đợt phát hành trái phiếu xanh hạng AAA đầu tiên của các tổ chức phát hành là Ngân hàng Đầu tư châu Âu (EIB) và Ngân hàng Thế giới (WB). Tháng 3/2013, IFC phát hành đợt trái phiếu xanh trị giá khoảng 1 tỷ USD, được mua hết trong vòng chỉ một tiếng đồng hồ sau khi mở bán.

Tháng 11/2013, doanh số chào bán trái phiếu xanh tăng vọt nhờ ba đợt chào bán trái phiếu DN (TPDN) xanh của Công ty năng lượng toàn cầu EDF, Ngân hàng Bank of America (Ngân hàng quản lý của tổ chức phát hành IFC) và Công ty Vasakronan của Thụy Điển. Trái phiếu xanh do DN phát hành tiếp tục trở thành hiện tượng vào tháng 3/2014 khi GDF Suez, một công ty toàn cầu về các giải pháp môi trường phát hành thành công khối lượng trái phiếu xanh trị giá khoảng 2,5 tỷ Euro (tương đương 3,44 tỷ USD). Tổng giá trị trái phiếu xanh phát hành năm 2013 là 11 tỷ USD, năm 2014 là 36,6 tỷ USD.

Năm 2016, việc phát hành trái phiếu xanh tăng lên mức 82,6 tỷ USD, ghi nhận sự hỗ trợ của việc đàm phán thành công Hiệp định Paris, đã làm gia tăng các sáng kiến quốc gia để thiết lập các nguyên tắc về trái phiếu xanh và sự phát hành mạnh mẽ từ Trung Quốc. Năm 2017, thị trường ước đạt được mốc phát hành trị giá hơn 100 tỷ USD nhờ khối lượng tiếp tục gia tăng từ các quốc gia châu Á và sự tham gia mới của các nhà phát hành là các quốc gia khác.

Trái phiếu xanh đang thể hiện vai trò và gia tăng mạnh mẽ ở các quốc gia Trung Đông. Tháng 3/2017, Ngân hàng quốc gia Abu Dhabi phát hành trái phiếu xanh 5 năm trị giá 587 triệu USD. Đây là trái phiếu xanh đầu tiên được phát hành ở Trung Đông. Ngân hàng quốc gia Abu Dhabi sử dụng tiền thu được từ phát hành trái phiếu để tài trợ cho các dự án năng lượng hiệu quả và năng lượng tái tạo mà Ngân hàng này sẽ lựa chọn.

Tuy có sự tăng trưởng đáng kể, thị trường trái phiếu xanh vẫn còn tương đối nhỏ, chỉ chiếm 1,4% trong tổng số 90 nghìn tỷ USD thị trường các công cụ có thu nhập cố định toàn cầu. Các ngân hàng phát triển đa phương của WB đóng vai trò tiên phong và là nòng cốt của thị trường trái phiếu xanh sơ cấp, giá trị phát hành đạt xấp xỉ 70% (tương đương 16,9 tỷ USD) tổng giá trị trái phiếu xanh phát hành giai đoạn 2007 – 2014.

Tỷ trọng trái phiếu xanh theo ngành – toàn cầu

Theo WB, khối lượng trái phiếu xanh mà WB đóng vai trò tổ chức phát hành trong giai đoạn 2008 đến nửa đầu năm 2015 có giá trị khoảng 8,5 tỷ USD, qua 96 đợt phát hành, bằng 18 loại tiền tệ khác nhau. Trong nhóm các ngân hàng xuyên quốc gia, EIB đứng đầu về giá trị trái phiếu xanh đang lưu hành (4,5 tỷ USD), còn Ngân hàng Tái thiết và Phát triển (IBRD) đứng đầu về số đợt phát hành (44 đợt, tương ứng khoảng 4 tỷ USD), IFC 3 tỷ USD.

Về đồng tiền phát hành, trái phiếu xanh được phát hành nhiều nhất bằng đồng USD (36,7%), tiếp theo là Euro (35,1%), các tổ chức phát hành Thụy Điển (12%) giá trị trái phiếu xanh toàn cầu phát hành bằng đồng SEK. Về kỳ hạn, các tổ chức phát hành gọi vốn nhiều nhất qua trái phiếu xanh trung hạn (2-5 năm), tiếp theo đó là vốn trái phiếu xanh dài hạn (5-10 năm), rất ít đợt phát hành trái phiếu xanh kỳ hạn dài hơn 20 năm.

Tại Việt Nam, năm 2016, trái phiếu xanh được đề cập trong khuôn khổ tọa đàm do Sàn Giao dịch Chứng khoán Hà Nội (HNX) và Tổ chức Hợp tác phát triển Đức (GIZ) tổ chức. Theo đó, trái phiếu xanh được xây dựng nhằm huy động vốn phục vụ cho các công trình xanh như các dự án về thủy lợi, bảo vệ môi trường, điện gió… Dự kiến, năm 2018, HNX sẽ giới thiệu các chủ thể phát hành sản phẩm trái phiếu xanh và thí điểm triển khai tại một số địa phương có nhu cầu huy động vốn.

Đề án sẽ phát hành thử nghiệm trái phiếu xanh với cơ cấu, đặc điểm sản phẩm linh hoạt như: Trái phiếu coupon thuần túy, trái phiếu zero coupon, phù hợp với chương trình hành động chung của Bộ Tài chính.

Thị trường cổ phiếu xanh và chỉ số chứng khoán xanh

Thị trường chứng khoán Nasdaq là thị trường tiên phong trong việc xây dựng và công bố cổ phiếu xanh và bộ chỉ số chứng khoán xanh trong lĩnh vực năng lượng sạch được biết đến như các “chỉ số xanh”. “Chỉ số xanh” gồm những cổ phiếu của các DN hoạt động trong lĩnh vực phát triển kinh tế trên nền tảng giảm phát thải carbon.

Cổ phiếu xanh được hiểu là cổ phiếu của các DN hoạt động trong lĩnh vực sử dụng năng lượng hiệu quả, nhiên liệu sạch, năng lượng tái tạo, nguồn lực tự nhiên, tài nguyên nước, giảm ô nhiễm môi trường và nguyên liệu hỗ trợ hướng tới mục tiêu phát triển kinh tế bền vững.

Ngoài Mỹ, thị trường cổ phiếu xanh và chỉ số chứng khoán xanh còn phát triển mạnh mẽ tại châu Âu, châu Á, một số nước châu Phi và Nam Mỹ. Tại Việt Nam, Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) đã ký kết thỏa thuận hợp tác với Phòng Thương mại và Công nghiệp Việt Nam (VCCI) về ban hành bộ chỉ số xanh trong năm 2017. Những nội dung hợp tác hướng tới hỗ trợ ngày càng hiệu quả hơn cho cộng đồng DN Việt Nam trong hoạt động sản xuất, kinh doanh và đầu tư.

Xét về bản chất, trái phiếu và cổ phiếu thuộc về chứng khoán, do vậy thị trường cổ phiếu xanh có cấu trúc tương tự thị trường trái phiếu xanh. Thành viên tham gia thị trường gồm có người phát hành, nhà đầu tư, cơ chế điều tiết và tổ chức xếp hạng tín nhiệm. Các công cụ huy động vốn xanh, các chỉ số chứng khoán xanh có thể phát triển nếu như các thị trường tài chính xanh phát triển, ngược lại, nếu các chứng khoán xanh càng đa dạng, phong phú càng hỗ trợ thị trường phát triển, tăng tính thanh khoản cho thị trường tài chính xanh.

Một số khuyến nghị nhằm phát triển thị trường tài chính xanh ở Việt Nam

Để phát triển thị trường tài chính xanh ở Việt Nam trong thời gian tới cần triển khai một số nội dung sau:

Thứ nhất, triển khai đồng bộ các giải pháp, đưa tài chính xanh vào Chiến lược phát triển chung của đất nước theo hướng chuyển đổi sang mô hình kinh tế xanh ít carbon và được thống nhất triển khai từ Trung ương tới địa phương.

Thứ hai, trong giai đoạn đầu phát triển thị trường tài chính xanh, Chính phủ cần thực thi các biện pháp hỗ trợ thu hút nguồn tài chính xanh cho nền kinh tế. Để thu hút nguồn tài chính xanh cho phát triển mô hình kinh tế xanh, Chính phủ cần thiết lập một khung khổ chính sách ổn định với những cam kết rõ ràng hỗ trợ việc hình thành và đảm bảo nguồn tài trợ cho các ngành công nghiệp xanh và tăng trưởng bền vững, phát triển các sản phẩm tài chính mới hỗ trợ cho một nền kinh tế carbon.

Đặc biệt, Chính phủ cần khuyến khích khu vực DN triển khai các thông lệ quản lý xanh. Việc Chính phủ trực tiếp thực hiện tài trợ đầu tư xanh sẽ khuyến khích thu hút nguồn vốn đầu tư từ khu vực tư nhân.

Thứ ba, để phát triển thị trường tài chính xanh, Chính phủ cần ban hành những chính sách khuyến khích đầu tư vào các hoạt động kinh doanh và tiêu dùng sản phẩm thân thiện với môi trường. Các chính sách, hướng dẫn của Chính phủ sẽ có tác dụng khuyến khích các thành phần kinh tế tham gia đầu tư phát triển năng lượng mới, năng lượng tái tạo; phát triển sản xuất các loại nguyên liệu, nhiên liệu, vật liệu mới để thay thế các loại tài nguyên truyền thống.

Thứ tư, hình thành và hoàn thiện các điều kiện về cơ sở hạ tầng thông tin, pháp lý, chuẩn mực quốc tế để thúc đẩy phát triển hệ thống tài chính xanh. Bên cạnh đó, để thị trường tài chính phát triển minh bạch, cần có cơ chế giám sát, kiểm soát rủi ro hiệu quả, sự phối kết hợp giữa các bên có liên quan nhằm bảo vệ tối đa lợi ích của các nhà đầu tư, DN. Có như vậy, thị trường tài chính xanh mới phát triển bền vững, hiệu quả, đóng góp vào việc huy động nguồn vốn xanh cho các kênh đầu tư xanh của DN và Chính phủ.

Nguồn: tapchitaichinh.vn

Chia sẻ bài đăng , chọn nền tảng chia sẻ!

")